导言:从今年3月1日起,这6项税务证明事项,从证明改承诺,减少证明材料报送。

根据国家税务总局于2023年1月5号发布的公告——《国家税务总局关于进一步实施部分税务证明事项告知承诺制的公告》(国家税务总局公告2023年第2号),从2023年3月1日起,在全国范围内对国家综合性消防救援车辆证明、公共汽车车辆认定表、专用车证、家庭成员信息证明、家庭唯一生活用房证明和个人工商户的经营者身份证明、合伙企业合伙人的合伙身份证明等这6项税务事项实行告知承诺制,以减少证明材料报送。

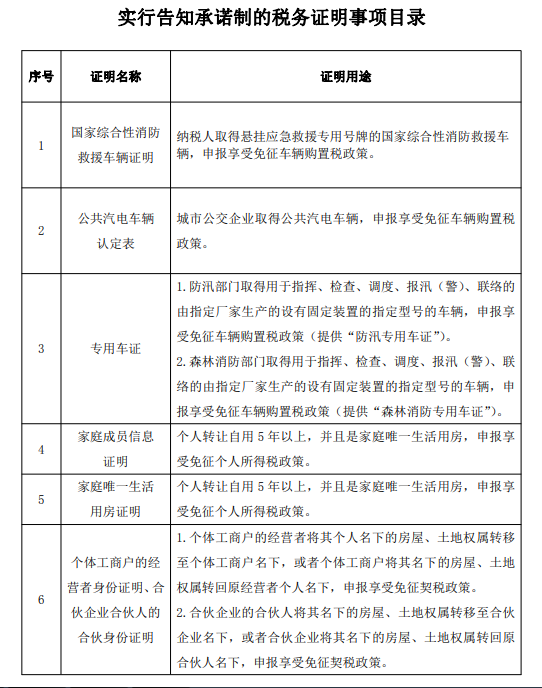

一、6项税务证明事项名称及用途

(源自国家税务总局,仅供参考学习)

二、常见问题

Q1:纳税人必须进行承诺还是可以自愿选择适用?

纳税人对实行告知承诺制的税务证明事项可以自愿选择。

当纳税人选择适用告知承诺制办理的,税务机关不再索要该事项需要的证明材料,并依据纳税人书面承诺办理相关税务事项;

当纳税人不想选择适用告知承诺制的,应当提供该事项需要的证明材料。

.png)

▶天耀A40.Cloud PRO 财务管理系统--功能模块

Q2:有哪些特殊情况不适用告知承诺制?

对重大税收违法失信案件当事人,不适用告知承诺制。

注:重大税收违法失信案件当事人履行相关法定义务,经过实施检查的税务机关确认,在公布期届满后可以适用告知承诺制。

其他纳税人存在曾作出虚假承诺情形的,在纠正违法违规行为或者履行相关法定义务之前不适用告知承诺制。

三、告知承诺书具体文本

具体可前往参考资料[2]链接,查看附件2——<告知承诺书格式文本>。

参考资料:

[2]国家税务总局关于进一步实施部分税务证明事项告知承诺制的公告-国家税务总局公告2023年第2号